50 felett kenyérre, rezsire és gyógyszerre költünk

Országos reprezentatív kutatás szerint az 50 felettiek havi jövedelmük több mint háromnegyedét költik rezsire, élelmiszerre és gyógyszerre, miközben szabadidős tevékenységre mindössze kilenc, megtakarításra pedig csupán bevételeik két százalékát fordítják.

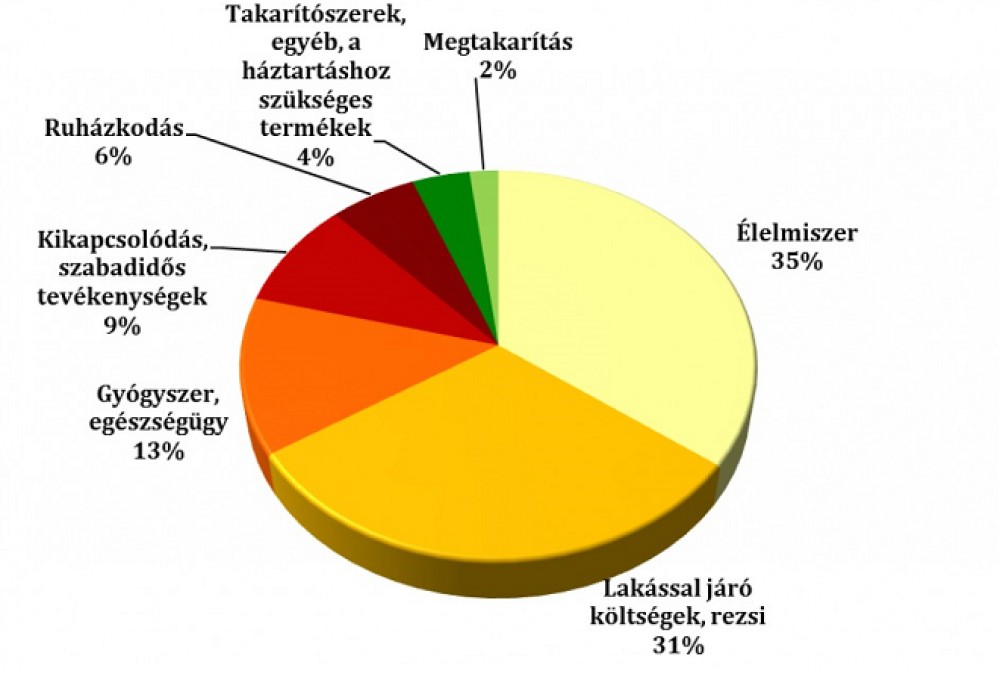

Az 50 év felettiek havi jövedelmük kétharmadát élelmiszerre, rezsire illetve lakhatással kapcsolatos kiadásokra fordítják. Bevételeik fennmaradó egyharmada főként gyógyszerekre és egészségügyi kiadásokra (az összjövedelem 13%-a), valamint ruházkodásra és háztartási termékekre megy el. Kikapcsolódásra, szabadidős tevékenységekre a válaszadók mindössze havi jövedelmük 9 százalékát fordítják, félretenni pedig még kevesebbet, átlagosan két százaléknyit tudnak. 4Life Direct megbízásából készített felmérés arra kereste a választ, hogy mire költik havi jövedelmüket és milyen megtakarításokkal rendelkeznek az 50 év felettiek, illetve, hogy a nyugdíjas korúaknak van-e egyéb bevételi forrásuk a nyugdíj mellett. A jövedelem elköltésének arányaiban a kutatás alapján nincsen érdemi eltérés a már nyugdíjas és a még aktív 50 felettiek között.

Az 50 év felettiek havi jövedelmük kétharmadát élelmiszerre, rezsire illetve lakhatással kapcsolatos kiadásokra fordítják. Bevételeik fennmaradó egyharmada főként gyógyszerekre és egészségügyi kiadásokra (az összjövedelem 13%-a), valamint ruházkodásra és háztartási termékekre megy el. Kikapcsolódásra, szabadidős tevékenységekre a válaszadók mindössze havi jövedelmük 9 százalékát fordítják, félretenni pedig még kevesebbet, átlagosan két százaléknyit tudnak. 4Life Direct megbízásából készített felmérés arra kereste a választ, hogy mire költik havi jövedelmüket és milyen megtakarításokkal rendelkeznek az 50 év felettiek, illetve, hogy a nyugdíjas korúaknak van-e egyéb bevételi forrásuk a nyugdíj mellett. A jövedelem elköltésének arányaiban a kutatás alapján nincsen érdemi eltérés a már nyugdíjas és a még aktív 50 felettiek között.

70 az új 50?

Kitolódtak a hagyományos életútra jellemző események: az elköltözés, a házasság, a gyerekvállalás. Mivel a megnövekedett élethosszal párhuzamosan kitolódik a nyugdíjkorhatár is, ezért a tisztes, munkamentes időskor megteremtése egyre inkább az öngondoskodáson múlik - mutat rá egy felmérés.

Kevés a megtakarítás

A megkérdezett 50 év felettiek közel egyharmada (31 százalék) egyáltalán nem rendelkezik megtakarítással, ráadásul ez az arány magasabb a nők (38 százalék), valamint a fővárosban élők körében (36 százalék). A községekben élnek a legtakarékosabbak, az itt lakók háromnegyedének van megtakarítása. A legkedveltebb pénzügyi eszköz az életbiztosítás, amellyel több mint a válaszadók negyede rendelkezik. A megtakarítások között pedig népszerű a takarékszámla (17 százalék), az állampapír (11 százalék), valamint a lakástakarék-pénztári megtakarítás (9 százalék) is. A válaszadók ötöde viszont otthon, készpénzben tartja félretett pénzét.

A kutatás szerint a nyugdíjasok 23 százaléka nyugdíján felül is szert tesz valamilyen bevételre, elsősorban munkavégzés révén. Ötödük a nyugdíj mellett továbbra is dolgozik, és csupán a nyugdíjaskorú válaszadók elenyésző részének (1-1 százalék) származik rendszeres plusz jövedelme ingatlan bérbeadásból vagy családi támogatásból.

Ennek ellenére a nyugdíjasok 90 százaléka támogatja a gyermekeit és közeli hozzátartozóit valamilyen formában. Kétharmaduk legalább alkalmanként pénzzel vagy egyéb ajándékkal segíti a szeretteit, harmaduk viszont rendszeresen támogatja anyagilag a családját. A nyugdíjas válaszadók 17 százaléka valamilyen ingatlant vagy ingóságot íratott családtagja nevére, míg 38 százalékuk egyéb módon, például étkezéssel, a lakhatás támogatásával, vagy az unokák felügyeletével segít a rokonain.

Marad az élethosszig tartó munka?

Azok, akik nem gondoskodnak időskori megélhetésükről még fiatalként, kiszolgáltatottá válhatnak az állami nyugdíjintézménynek. Ez pedig nem tűnik jó ötletnek a demográfiai mutatókat és Magyarország aktuális nyugdíjmodelljét alapul véve. Az idősödő társadalom és a külföldre költözés miatt néhány éven belül rohamosan csökken az aktív lakosság aránya az inaktívakhoz - nyugdíjasokhoz - képest. És mivel a nyugdíjrendszerünkben a mindenkori aktív dolgozók tartják el a nyugdíjban lévőket, ez komoly gondot okozhat a rendszer fenntarthatóságában.

Dr. Farkas András a Nyugdijguru.hu alapító főszerkesztője szerint 2030-ig 550 000 fővel többen mennek ki a munkaerőpiacról, mint ahányan belépnek, és a külföldön munkát vállalókkal együtt 2030-ra a mainál akár 1 000 000 fővel kevesebben fogják eltartani a nyugdíjasokat. Mindeközben - mivel a Ratkó-korszak szülöttei is hamarosan mind nyugdíjba mennek - 10 – 15 éven belül közel 250 ezer nyugdíjassal lesz több, mint ma.

Ahhoz, hogy a matematikai egyenlet ne boruljon fel, vagy a közterheket – élő munkát terhelő járulékokat – kellene jelentősen növelni (így azonban az ország versenyképessége romlana, ráadásul épp ellenkező a trend: a 27%-os szociális hozzájárulási adó 2017-ben 22%-ra, 2018-ban 20%-ra csökken), vagy a nyugdíjak helyettesítési rátáját - vagyis a jövedelemhez vett arányát - csökkenteni. Egyik lehetőség sem tűnik optimálisnak, de az élethosszig tartó munka se! Érdemesebb inkább fiatalon félretenni. A nyugdíjcélú megtakarítási lehetőségekről itt olvashat.